معالجة التالف في المخازن

المعالجة المحاسبية لحريق المخازن والبضاعة الموجودة به

المعالجة المحاسبية لحريق المخازن والبضاعة الموجودة به في هذه الحاله يمكن القول ان هناك طريقتان لمعالجة التالف :

الحريق المتعمد

اولا:في حال كان الحريق سببه امين المخزن ففي هذه الحاله هو المسؤول عن ذلك ويغرم بقيمة المخزون الموجود لديه بالكامل الذي احترق او الذي تلف منه من المخزون و أيضا كافه التكاليف الاخري التي نتجه عن الحريق

الحريق غير المتعمد

ثانيا :في حال كان الحريق سببه طبيعي او خارج عن مسؤولية امين المخزن فيتم معالجة المخزون التالف باقفال قيمته بحساب الأرباح والخسائر

كيف يتم تقدير قيمه المخزون في حاله الحريق او الكوارث الطبيعيه

هناك طريقه تقديريه لحساب قيمة المخزون و هي طريقة مجمل الربح

و يمكن ان يتم استخدام هذه الطريقه في الحالات الاستثنائيه مثل حاله اذا فقدت الشركه سجلات المخزون

و هناك العديد من الاسباب التي قد يصعب فيها على الشركه عمل جرد للمخزون بشكل فعلي مما قد يتسبب في استخدام طريقه اخري لحساب قيمه المخزون باستخدام الطريقه التقدريه لقيمة المخزون في نهاية الفترة ، وذلك للأسباب التالية:

- حاله الكوارث الطبيعيه مثل الحريق و التي ادت الي تلف المخزون فقد تحتاج الشركه الي تقدير قيمة المخزون في فـترة معينة و ذلك قبل عمل الجرد الفعلي في نهاية السنة ،علي سبيل المثال حاله عمل القوائم المالية للربع الثاني او الثالث من السنه المالية.

- حاجة الشركة إلى التأكد من صحة الجرد الفعلي للمخزون في تاريخ إعداد القوائم المالية.

فرضيات طريقة مجمل الربح

تعتمد طريقه مجمل الربح الي مجموعه من الافتراضات لتقدير قيمة المخزون

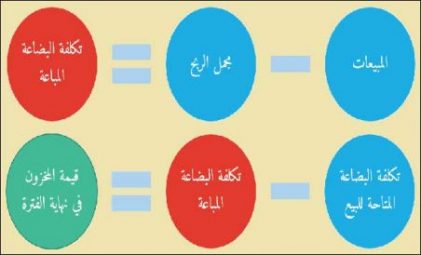

- قيمة المخزون في بداية الفترة + المشتريات = قيمة البضاعة المتاحة للبيع.

- المخزون الغير مباع موجود بالمخزن.

- يتم استخدام القيم التاريخية لكل من المبيعات وتكلفة البضاعة المباعة لحساب نسبة مجمل الربح المقدرة.

كيف يمكن حساب القيمة التقديرية لمخزون اخر المده :

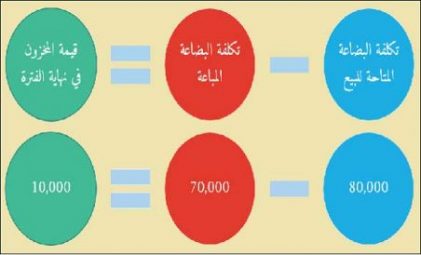

- في البدايه عليك تحديد تكلفة البضاعة المباعة المقدرة و ذلك من خلال طرح مجمل الربح من صافي المبيعات.

- ثم بعد ذلك عليك حساب القيمة التقديرة لمخزون اخر المده من خلال طرح تكلفة البضاعة المباعة المقدرة من تكلفة البضاعة المتاحة للبيع.

كيف يتم حساب نسبة مجمل الربح

قد لا يتوفر معدل ربح معروف على مبيعات المخزون ، مما تظهر الحاجة إلى حساب نسبة مجمل الربح من المبيعات

حيث يتم تحديد سياسة التسعير من خلال الحصول على هامش ربح بالزيادة على التكلفة.

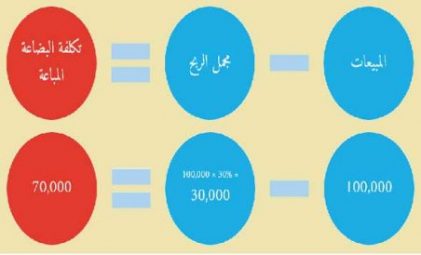

مثال: دعنا نفترض أن احدي الشركات تبيع أحد منتجاتها بسعر 125 وبتكلفة 100 (الربح = 25):

نسبه مجمل الربح على المبيعات = مجمل الربح ÷ سعر البيع

نسبه مجمل الربح على المبيعات = 25 / 125

ومن ذلك يمكن حساب نسبه مجمل الربح على المبيعات = 20%

نسبه هامش الربح على التكلفة = مجمل الربح ÷ التكلفة

نسبه هامش الربح على التكلفة = 25 / 100

أذا نسبه هامش الربح على التكلفة = 25%

المعالجة المحاسبية لحريق المخازن والبضاعة الموجودة به

لنفترض أن كل من التكلفة ونسبة مجمل الربح على المبيعات غير متوفرة ، ولكن من المعلوم أن سياسة الشركة في التسعير هي الحصول على هامش ربح بمعدل 25% من التكلفة وسعر البيع هو 125. ستظهر لدينا المعادلة التالية:

سعر البيع= التكلفة + هامش الربح

أذا سعر البيع= التكلفة + 25%* التكلفة

125= التكلفة + 25%* التكلفة

التكلفة = 125 ÷ 1.25 = 100

نسبه مجمل الربح على المبيعات = (125 – 100) ÷ 125 = 20%

لنفترض أن كل من التكلفة ونسبة هامش الربح على التكلفة غير متوفرة ، ولكن من المعلوم أن مجمل الربح هو 20% وسعر البيع هو 125. ستظهر لدينا المعادلة التالية:

سعر البيع =التكلفة + مجمل الربح

التكلفة + (20 سعر البيع) = سعر البيع

التكلفة = 125 – (0.20 × 125)

أذا التكلفة = 125 – 25 = 100

نسبه هامش الربح على التكلفة = (125 – 100) ÷ 100 = 25%

العلاقة بين مجمل الربح على المبيعات وهامش الربح على التكلفة

ملاحظة:للحصول على قيمة مجمل الربح من المبيعات يجب أن يتم ضرب مبلغ «صافي المبيعات» بـ «نسبة مجمل الربح» و أيضا من الخطأ استخدام نسبة «هامش الربح على التكلفة» ، حيث يجب استخدام نسبة مئوية مرتبطة بالمبيعات وليس بالتكلفة.

نسبة مجمل الربح على المبيعات = نسبة هامش الربح على التكلفة ÷ (100% + نسبة هامش الربح على التكلفة)

نسبة مجمل الربح على المبيعات = 25% ÷ (100% + 25%)

أي ان نسبة مجمل الربح على المبيعات = 25% ÷ 125%

اذا نسبة مجمل الربح على المبيعات = 20%

و أيضا نسبة هامش الربح على التكلفة = نسبة مجمل الربح على المبيعات ÷ (100% – نسبة مجمل الربح على المبيعات)

نسبة هامش الربح على التكلفة = %20 ÷ (100% – 20%)

نسبة هامش الربح على التكلفة = %20 ÷ 80%

أذا نسبة هامش الربح على التكلفة = 25%

عيوب طريقة مجمل الربح في تقدير قيمة المخزون

- تحسب قيمة المخزون بقيمة تقديرية وليست فعلية و يفضل أذا امكن عمل جرد الفعلي للمخزون بأقرب فرصة ممكنة لحساب قيمة المخزون الفعلية و أيضا غير معترف بها في المعايير الدولية لحساب قيمة المخزون عند إعداد القوائم المالية الختامية بسبب أنها قيمة تقديرية و ليست فعليه

- من الممكن استخدام طريقة مجمل الربح في تقدير قيمة المخزون من قبل الإدارة فقط لإعداد التقارير الإدارية .

- تعتمد طريقة مجمل الربح على أسعار المخزون خلال الفترات سابقة وليست حديثة في تحديد نسبة مجمل الربح على بيع المخزون.

يمكنك أيضا مشاهده كيف تتم المعالجة المحاسبية للانتاج التالف الطبيعي والتالف غير الطبيعي؟

كما يمكنك أيضا تحميل كتاب الجرد السنوي و دور مراقب الحسابات

تحميل جميع نماذج محاضر الجرد في ملف واحد من هنا

تحميل برنامج اهلاك الاصول الثابته بالاكسيس نسخه كامله مجانيه من هنا

تعرفنا في هذا المقال علي معالجة التالف في المخازن و المعالجة المحاسبية للمخزون التالف ,و انواع العجز في البضاعة وكيفية معالجة كل نوع , و أيضا معالجة البضاعة التالفة محاسبيا

المصدر arabstutors